会社員の方なら年末あるいは年始に会社から源泉徴収票をもらうと思いますが、見方を知らない方は意外と多いのではないでしょうか? 僕も毎年もらってはいたものの、少し見てもほとんど意味が分からなかったので、長らくそのままにしてしまっていました。

これではいけないと思い、今回調べてみましたので、できるだけ簡単にまとめてみたいと思います。

そもそも源泉徴収票とは?

源泉徴収票には、1年間の所得税の金額の最終結果がまとめられています。

会社員は、毎月の給料から所得税と住民税を天引き(源泉徴収)されています。このうち所得税は、実は1年が終わってみないと正確な金額が決まらないのですが、支払う給料をもとに見込みの額が計算され、それが毎月天引きされているのです。

そのため、年末調整を行なって正確な金額を再計算し、その結果を源泉徴収票として受け取ります。そして、多めに天引きされてしまっていた場合は還付され、逆に少なかった場合は追加で徴収されます。

源泉徴収税額の計算方法

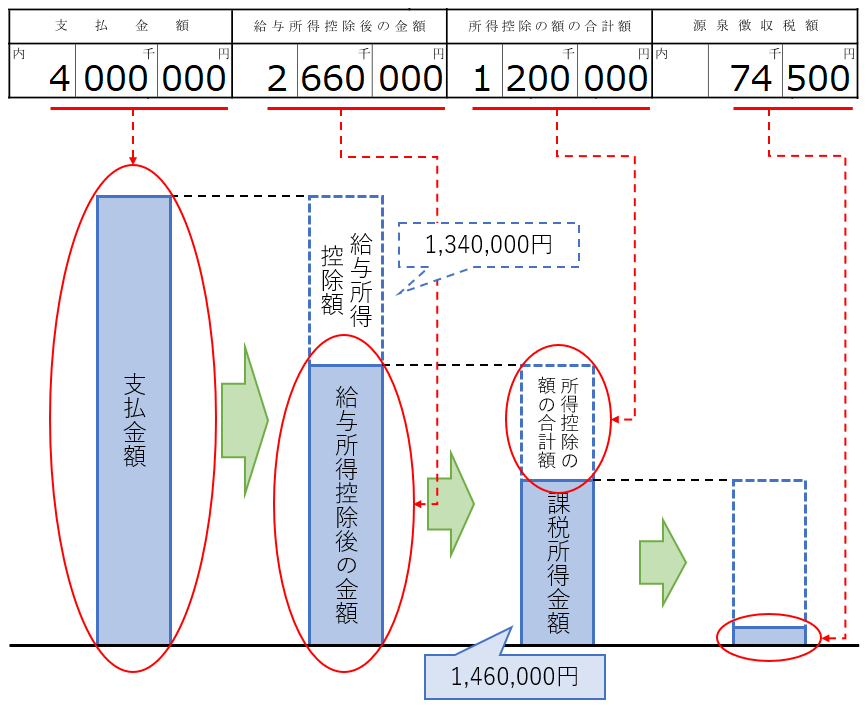

では、その正確な所得税の金額(源泉徴収税額)はどのように計算されるのでしょうか? 結果だけなら「源泉徴収税額」を見れば分かりますが、計算方法までは分からないと思いますので、簡単なサンプルで図にしてみました。

「支払金額」-「給与所得控除額」=「給与所得控除後の金額」

源泉徴収票では「支払金額」の次に「給与所得控除後の金額」が書かれていますが、これは「支払金額」から「給与所得控除額」を引いたものとなります。

この「給与所得控除」というのは、会社員にも仕事をする上で必要な経費のようなものがあるだろうという事で、その額は「支払金額」に応じて決まります。これには所得税が掛からないので引いているという事ですね。実際には「支払金額」からこの金額が直接導かれ、国税庁の給与所得控除のページで調べられます。

「給与所得控除後の金額」-「所得控除の額の合計額」=「課税所得金額」

「給与所得控除後の金額」からさらに「所得控除の額の合計額」が引かれ、残りが「課税所得金額」となります。

「所得控除の額の合計額」は、源泉徴収票の残りの部分に書かれている様々な控除の額の合計で、これには毎月天引きされている社会保険料や家族構成に応じた控除額、生命保険に入っていればそれに応じた控除額などが含まれており、所得税は掛かりません。

この「所得控除の額の合計額」の計算も分かりづらいのですが、今回は概要を簡潔にまとめるという事で割愛します。

そして出てきた「課税所得金額」が所得税の課税対象となります。しかしこの額が源泉徴収票に書かれておらず、最終的な「源泉徴収税額」との関係が分かりづらいんですよね…。上の図を見ると、給与所得控除については引いた後の額が書かれている一方で、所得控除については引く額が書かれていて、わざと分かりづらくしているように思えてしまいます。

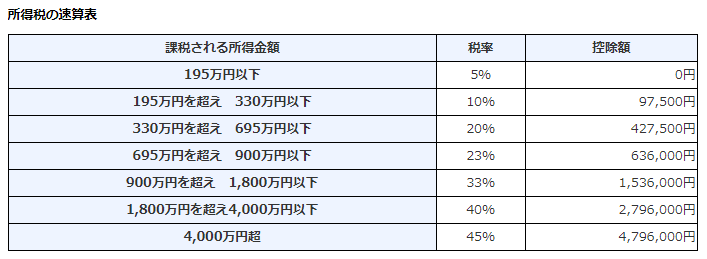

「課税所得金額」×「所得税の税率」≒「源泉徴収税額」

そして「課税所得金額」に「所得税の税率」を掛けたものが、ほぼ「源泉徴収税額」となります。

国税庁の所得税の税率のページより引用

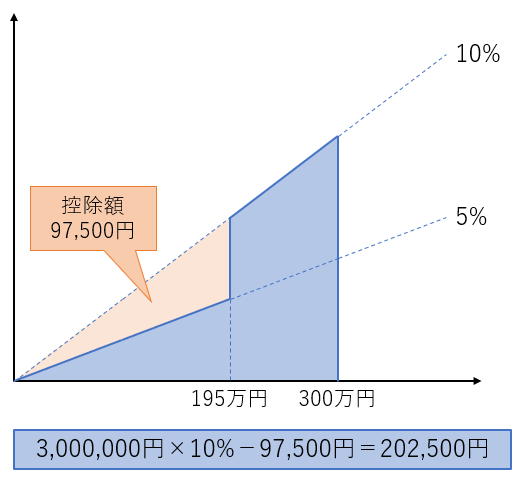

「所得税の税率」は「課税所得金額」によって決まり、これが高いほど税率も高くなります。ちなみに、例えば「課税所得金額」が300万円の場合はこれに10%の税率が掛かるのではなく、195万円までは5%、195~300万円は10%となります。これを累進課税と呼び、イメージは以下の図の通りです。

ちなみに、「所得税の税率」を見ていて何か違和感がありませんかね? これについては記事の最後に書きます。

サンプルでは「課税所得金額」が1,460,000円なので税率は一律5%となり、

1,460,000円×5%=73,000円

と計算しますが、少しだけ金額が異なります。実は2013~2037年の25年間は東日本大震災に対する復興特別所得税が加わり、計算後の額の2.1%が上乗せされます。

73,000円+73,000円×2.1%=74,533円

100円未満は切り捨てられ、これで最終的な「源泉徴収税額」が計算できました!

不自然な税率の理由は…?

最後に「所得税の税率」の違和感について。税率が5%→10%→20%と上がっていって、次が突然23%になるのが不自然ではないですかね?

実際の理由は不明ですが、多くの方が言っているのが「このルールを作った人たちの税率が低くなるようにした」というものです。課税所得金額が695~900万円という事は、年収は1,000万円前後となるので、推測とはいえ納得できてしまうのではないでしょうか。

でも、これが「現実」なんですよね。頭の良い人が自分たちに有利なルールを作る。そんな中で私たちが豊かに暮らすには、こういったルールを理解して賢く生きる事が重要だと思います。それでは今回はこの辺で!