しばらくブログの更新をサボってしまっていました(苦笑) 最近の投稿が福岡旅行のものなので旅行ブログっぽくなっていますが、本来の目的は人生の立て直しなので、今回はそれに関する記事を書きたいと思います。タイトルの通り、生命保険を解約した話についてです。

会社員の方であれば、健康保険や厚生年金保険といった公的(国の)保険には必ず加入しています。それに加えて多くの方は民間の保険会社の生命保険にも加入しているのではないでしょうか。

僕も前の会社に入社した時に加入しましたが、保険料は給料から天引きされており、契約に関しても更新時に保険会社の方が来て簡単な手続きを行なうだけだったので、普段はほとんど意識する事がありませんでした。生命保険は普通は加入するものだという先入観もあって、つい最近までそのままにしていたのです。

僕が加入していた生命保険は大きく2つで、1つは死亡保険や医療保険などがまとめられたもので月額約12,000円、もう1つは10年確定年金で月額約20,000円です。しかし退職を機に調べてみると、今の私には到底不要という結論に達したので、全て解約してしまいました。主な理由は次の通りです。

理由1:公的保険で十分である

上にも書いた通り、私たちはほぼ全員、民間の生命保険以前に公的保険へ加入しています。こちらも医療費の3割負担の他はほとんど意識していませんでしたが、以下のようにとても優れた制度があるのです。

高額療養費制度

所得に応じて医療費の毎月の自己負担限度額が決められており、それを超えた分は戻ってくるという制度です。自己負担限度額はだいたいの場合6~10万円となり、例えガンなどで100万円を超えるような医療費が発生しても、その金額まで軽減されるのです。

傷病手当金

会社員が長期に渡り働けない状況に陥った時に、給料のだいたい2/3の手当てが支給される制度です。長期といっても4日目以降が対象となり、最長で1年半の間支給を受ける事ができます。

最近はうつ病などの精神疾患が増えており、これに罹ってしまうと数か月単位で働けなくなってしまうと言われています。民間の生命保険は精神疾患にはまず対応していないので、傷病手当金は貴重な制度です。

理由2:年金保険は金利が低い

年金保険についても、支払ったものよりも多い額を将来受け取れるのでお得だと考えがちですが、実際に計算してみるとそうでもない事が分かります。

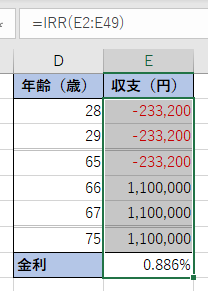

例えば私に近い例として、28~65歳の38年間に毎月20,000円を積み立て、66~75歳の10年間に毎年110万円を受け取れる場合、金利は約0.9%(複利)となります。銀行の預金などと比べると高く見えますが、最近政府も勧めてきている投資でもこれ以上の利率を狙えます。それに加えて年金保険は、途中で解約すると支払った額の合計よりも少ない金額しか払い戻されない事がほとんどです。(実際に僕も8割くらいしか戻ってきませんでした。)

ちなみに複利の計算はExcelを使えば簡単にできます。各年齢で支払う額をマイナス、貰う額をプラスで書いて、その範囲をIRR関数で選択するだけです。(30~64歳と68~74歳は省略しています。また65歳までの支払いが20,000円×12ヶ月の240,000円ではなく233,200円なのは、所得税と住民税で控除される金額を引いたからです。)

理由3:他により優先すべき事がある

そもそも保険というのは、万が一の時の「お金の不安」に備えるためのものです。怪我や病気を治してくれたり防いでくれたりするものではありません。

そうとなると、他により優先すべきお金の使い方があると考えたのです。例えば健康のための食事や運動、ストレスを溜めないための適度な娯楽などです。将来の安心のためにお金を使っても、今の目の前の生活に苦労していては本末転倒ですよね。

僕は今までに生命保険に150万円ほど支払ってきており、幸いにもそれのお世話になる事はありませんでした。しかし逆に言えば、生命保険に入っていなければ同じ額の貯金をできていたわけであり、万が一の時にも上記の公的保険の制度があれば貯金だけでどうにかなっていましたし、保険の範囲外の事柄に対しても備える事ができていたと言えます。

公的保険の制度を見直そう!

民間の生命保険は色々と複雑なので、僕も今回解約したとは言え、全てを理解して判断したわけではありません。ただ、私たちには公的保険という優れた味方が既にいて、民間の生命保険はそれでは足りないと考えた時に初めて加入を検討するものだと思います。

そのためにもまずは公的保険の制度を正しく理解する事が必要なのではないでしょうか。重要な事として、これらの制度は予め知っていないと活用できませんからね。それでは!